自動車税とは

自動車税とは、トラックや乗用車の"所有者"に納税の義務がある税金です。ローンで所有権留保されている(所有者が一時的に販売ディーラー等になっている)トラックや乗用車は"使用者"が納税することになります。

この場合、車検証に記載されている所有者と使用者の氏名が異なっていることがあるので納税時にはご確認ください。

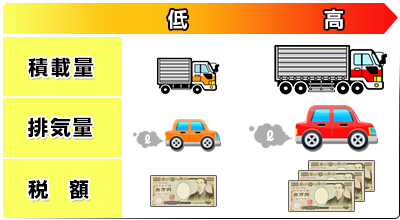

4月1日に車を所有する人が自動車税の課税対象者となりますが、納税金額は「トラックや乗用車の用途・総排気量・最大積載量・乗車定員」等によって異なります。「営業用(事業用)車」であれば課税時に優遇されるため、「自家用車」と比べて低額です。使用頻度は納税金額に関係ないため、1年間全くトラックや乗用車を使用しなくても納税を免れることはできません。

自動車税の金額の違いについては、次の項目で詳しくご説明します。

自動車税の税率と金額一覧表

| グリーン税制の「重課」 | ||

|---|---|---|

| ディーゼル車 | 新車新規登録から11年を超えたもの | 自動車税金額をおおむね15%重課(トラック・バスは10%) |

| ガソリン車 LPG車 |

新車新規登録から13年を超えたもの | |

自動車税の税率については「自家用」と「営業用(事業用)」に加えて

トラックの場合、「総積載量・乗車定員数」に応じて異なります。税率は、営業用(事業用)車のほうが自家用車よりも低く設定されています。

![]()

- ・いすゞエルフ 積載量 2トン以上3トン以下

- 営業用(事業用):12,000円

- 自家用 :16,000円

- ・いすゞギガ 積載量 12トン以上13トン以下

- 営業用(事業用):53,000円

- 自家用 :72,000円

自動車グリーン税制によっても税率が異なってきます。自動車グリーン税制とは、

「自然環境に対して性能の優れた車は自動車税が減免される」制度で、平成14年から実施されています。

しかし税率が軽くなるのは、新車が新規登録された翌年度の1年間だけで、

その後の年度からは標準の税率を納税することになります。

そして一定年数を経過したトラック・乗用車の所有者には大きなデメリットがあります。

トラック、バス(一般乗り合いバスを除く)の場合、新車を新規登録してから11年以上経過するディーゼル車及び

13年以上経過するガソリン車・LPG車は、翌年度から約10%税率が重くなるため、納税金額が高くなってしまいます。

トラックの自動車税 金額一覧表

| 営業用(事業用) | |

|---|---|

| 最大積載量 | 金額 |

| 1トン以下 | 6,500円 |

| 1トン超 2トン以下 |

9,000円 |

| 2トン超 3トン以下 |

12,000円 |

| 3トン超 4トン以下 |

15,000円 |

| 4トン超 5トン以下 |

18,500円 |

| 5トン超 6トン以下 |

22,000円 |

| 6トン超 7トン以下 |

25,500円 |

| 7トン超 8トン以下 |

29,500円 |

| 8トン超 | 29,500円に8トンを超える1トン毎に4,700円を加算した額 |

| 自家用 | |

|---|---|

| 最大積載量 | 金額 |

| 1トン以下 | 8,000円 |

| 1トン超 2トン以下 |

11,500円 |

| 2トン超 3トン以下 |

16,000円 |

| 3トン超 4トン以下 |

20,500円 |

| 4トン超 5トン以下 |

25,500円 |

| 5トン超 6トン以下 |

30,000円 |

| 6トン超 7トン以下 |

35,000円 |

| 7トン超 8トン以下 |

40,500円 |

| 8トン超 | 40,500円に8トンを超える1トン毎に6,300円を加算 |

乗用車の自動車税 金額一覧表

| 営業用(事業用) | |

|---|---|

| 総排気量 | 金額 |

| 1リットル以下 | 7,500円 |

| 1リットル超 1.5リットル以下 |

8,500円 |

| 1.5リットル超 2リットル以下 |

9,500円 |

| 2リットル超 2.5リットル以下 |

13,800円 |

| 2.5リットル超 3リットル以下 |

15,700円 |

| 3リットル超 3.5リットル以下 |

17,900円 |

| 3.5リットル超 4リットル以下 |

20,500円 |

| 4リットル超 4.5リットル以下 |

23,600円 |

| 4.5リットル超 6リットル以下 |

27,200円 |

| 6リットル超 | 40,700円 |

| 自家用 | |

|---|---|

| 総排気量 | 金額 |

| 1リットル以下 | 29,500円 |

| 1リットル超 1.5リットル以下 |

34,500円 |

| 1.5リットル超 2リットル以下 |

39,500円 |

| 2リットル超 2.5リットル以下 |

45,000円 |

| 2.5リットル超 3リットル以下 |

51,000円 |

| 3リットル超 3.5リットル以下 |

58,000円 |

| 3.5リットル超 4リットル以下 |

66,500円 |

| 4リットル超 4.5リットル以下 |

76,500円 |

| 4.5リットル超 6リットル以下 |

88,000円 |

| 6リットル超 | 111,000円 |

バスの自動車税 金額一覧表

| 営業用(事業用) | ||

|---|---|---|

| 乗車定員数 | 一般・乗合用 | その他用 |

| 30人以下 | 12,000円 | 26,500円 |

| 30人超 40人以下 |

14,500円 | 32,000円 |

| 40人超 50人以下 |

17,500円 | 38,000円 |

| 50人超 60人以下 |

20,000円 | 44,000円 |

| 60人超 70人以下 |

22,500円 | 50,500円 |

| 70人超 80人以下 |

25,500円 | 57,000円 |

| 80人超 | 29,000円 | 64,000円 |

| 自家用 | |

|---|---|

| 乗車定員数 | 金額 |

| 30人以下 | 33,000円 |

| 30人超 40人以下 |

41,000円 |

| 40人超 50人以下 |

49,000円 |

| 50人超 60人以下 |

57,000円 |

| 60人超 70人以下 |

65,500円 |

| 70人超 80人以下 |

74,000円 |

| 80人超 | 83,000円 |

牽引車の自動車税 金額一覧表

| 営業用(事業用) | ||

|---|---|---|

| 区分 | 金額 | |

| 小型自動車 | 7,500円 | |

| 普通自動車 | 15,100円 | |

| 自家用 | ||

|---|---|---|

| 区分 | 金額 | |

| 小型自動車 | 10,200円 | |

| 普通自動車 | 20,600円 | |

被牽引車の自動車税 金額一覧表

| 営業用(事業用) | |

|---|---|

| 区分 | 金額 |

| 小型自動車 | 3,900円 |

| 普通自動車 | 7,500円 |

| 普通自動車かつ 最大積載量8トン超 |

7,500円に8トンを超える1トン毎に 3,800円を加算した額 |

| 自家用 | |

|---|---|

| 区分 | 金額 |

| 小型自動車 | 5,300円 |

| 普通自動車 | 10,200円 |

| 普通自動車かつ 最大積載量8トン超 |

10,200円に8トンを超える1トン毎に 5,100円を加算した額 |

貨客兼用車の自動車税 金額一覧表

| 営業用(事業用) | |

|---|---|

| 総排気量 | 金額 |

| 1リットル以下 | トラックの積載量ごとの金額に 3,700円を加算した額 |

| 1リットル超〜1.5リットル以下 | トラックの積載量ごとの金額に 4,700円を加算した額 |

| 1.5リットル超 | トラックの積載量ごとの金額に 6,300円を加算した額 |

| 自家用 | |

|---|---|

| 総排気量 | 金額 |

| 1リットル以下 | トラックの積載量ごとの金額に 5,200円を加算した額 |

| 1リットル超〜1.5リットル以下 | トラックの積載量ごとの金額に 6,300円を加算した額 |

| 1.5リットル超 | トラックの積載量ごとの金額に 8,000円を加算した額 |

自動車税滞納での延滞金とその罰則

自動車税は、毎年5月頃に送られてくる自動車税納税通知書で納税します。自動車税納税通知書は毎年5月1日に都道府県の税事務所から一斉に送付されており、基本的には5月中が納税の期限となっています。

自動車税を納税せずに滞納を続けていくと大きな罰則を科せられます。

第一段階として5月31日の納付期限を過ぎると、最初に送付されてきた通知書では納税できなくなり、期限の翌日から1ヶ月間は年率2.9%(毎年の加算率は変動)、それ以降は9.2%の延滞金が納税金額を基に加算されます。ただし、延滞金の全額が1,000円未満の場合は全額切り捨てになります。

滞納が悪質と判断された場合は、銀行口座等を差し押さえられ、自動車税と延滞金が口座から強制的に引き落とされてしまいます。

口座に残金がない場合は、最終的に「トラックや乗用車の差し押さえ」が執行されます。

加えて、もし自動車税が未納の状態で車検を迎えてしまった場合は、自動車税納税証明書が発行されないため、

車検を受けることができません。

年度途中に抹消登録(廃車)、名義変更(購入・売却)した場合

自動車税は、1年度分をまとめて納税することになりますが、年度途中に抹消登録(廃車)や名義変更(購入・売却)をした場合、納税金額はどうなるのでしょうか。

トラックや乗用車を抹消登録(廃車)する場合、廃車手続きをした翌月から年度末である3月までの残りの月数分が返金されます。

一方で、トラックや乗用車の名義変更(購入・売却)は、原則として自動車税の返金がないため、旧所有者と新所有者の間で納税に関してきちんと扱い方を取り決めておかなければトラブルの元になります。

販売業者から中古のトラックや乗用車を購入する場合には、購入者は納税の義務がありませんが、

購入時点より後の未経過分の扱いについて、販売業者との契約時に予め話し合っておくべきでしょう。

買取業者に中古のトラックや乗用車を売却する場合には、自動車税の一部を負担してもらうように求めなければなりませんが、

優良業者であれば税額負担を求めなくとも、納税金額の一部を買取金額に反映させて負担してくれる可能性があります。

トラックは早期の売却で高額査定・経費削減を!

トラックは時間経過によって型落ち・品質劣化等が起こり市場価値が低下していくため、早期の売却によってより高額の査定を受けることができます。

それでもトラックの売却時期によっては、メリットを得られる場合があります。例えば、自動車税は4月以降に納税するため、その前に売却することで、翌年度分の自動車税を回避することができます。

このように自動車税の負担が減る場合もありますが、基本的に早期の売却が高額査定や経費削減につながることは間違いありません。

時間の経過とともに市場価値は下がっていきますので、今使用していないトラックをお持ちの方、

ご売却をお悩みの方は買取業者へ早めにご相談する事をおすすめします。

トラック買取電話査定

気になる査定額をすぐにお答えします!

無料

0120-653-034

電話受付時間 月-金 9:00~19:00(土祝18:00まで)

トラック買取ネット査定